こんにちは!おべんと君@原価管理屋です。

今回は、「原価」に変身する前の「費用」について説明していきます。

ここから少しずつ細かい説明に入っていきます。

より分かりやすくするために、こんな事例を使って説明していきたいと思います。

おべんと君が社長の、安心安全で美味しいお弁当を製造・販売している

OBT株式会社(以下OBT社)

この会社が取り扱っている【お弁当】を例にとって、原価の理解を深めていきましょう。

この記事がお役に立てる方

○原価管理について興味がある方

○原価管理を勉強したい方

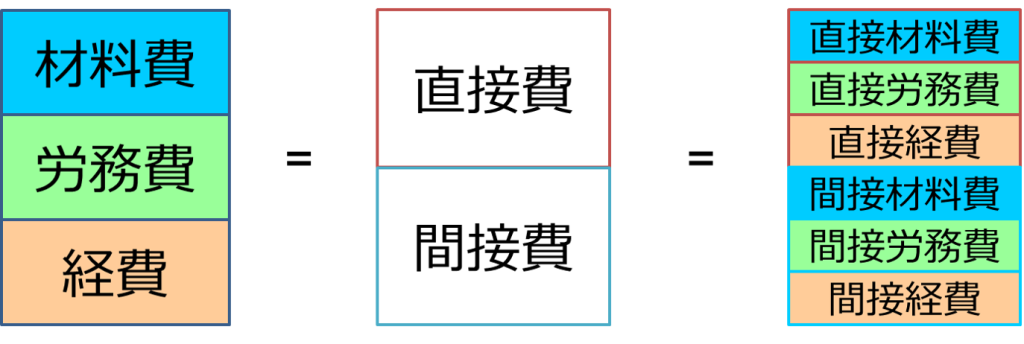

原価要素とは

原価を属性や性質で分解した時の要素を「原価要素」と呼びます。

原価要素は、大きく3つの要素に分かれています。

| 材料費 | モノを作るときに使用した材料費 |

| 労務費 | モノを作るときに使用した人件費 |

| 経費 | モノを作るときに使用した材料費・労務費以外の費用 |

少し分かりにくい部分もありますので、OBT社の【お弁当】に当てはめると、このような形になります。

| 材料費 | お弁当に使われているお米やお肉、野菜などの食料代 |

| 労務費 | お弁当を盛り付ける人や食材を切る人の給与 |

| 経費 | お弁当を作る工場でかかった電気代や家賃など |

平たく考えると、

- 物に払うお金なら材料

- 人に払うお金なら労務費

- それ以外は全部経費

「それ以外は全部経費」という考えは若干雑な発想ですが、とりあえずこんな認識でOKです。

直接費、間接費とは

先ほど説明した材料費、労務費、経費の原価要素は、さらに「直接費」と「間接費」に分かれます。

| 直接費 | モノを1つ作るときに、いくら費用が掛かっているかが直接的に分かる費用 |

| 間接費 | モノを1つ作るときに、いくら費用が掛かっているかが間接的に分かる費用 |

例えば、OBT社が豚肉を3枚使って【豚の生姜焼き弁当】を1つ作るときのことを考えてみましょう。

直接費とは

【豚の生姜焼き弁当】を1つ作るときに豚肉を3枚使うことがレシピに書かれている場合、【豚の生姜焼き弁当】には何枚の豚肉を使うのか?というのが直接的に分かりますよね。

もし豚肉1枚100円掛かっている場合、100円×3枚=300円 が【豚の生姜焼き弁当】の豚肉代になります。

この300円は、費用がいくら掛かっているか直接的に分かるので直接費となります。

さらに豚肉は食材という物なので、材料費であると言えます。

間接費とは

豚の生姜焼きを作るために、ガスで火を起こしてフライパンで焼きますよね?

この場合、ガス代は豚肉を焼くため、即ち【豚の生姜焼き弁当】を作るために掛かったお金と言えます。

でも具体的にいくら掛かったのか?は直接的には分かりませんよね。

このガス代のように、間違いなくお金がかかっていることは明白だけど、いくら掛かったかは直接的に分からない、という費用を間接費と呼びます。

さらにガス代は物や人に払うお金ではないので、材料でも労務費でもない経費であると言えます。

なお、製造に関係する間接費は「製造間接費」と呼ぶこともありますのでご注意ください。

まとめ

いかがでしたか。今回の説明内容をまとめると、

- 材料費:物に払うお金

- 労務費:人に払うお金

- 経費 :それ以外で払うお金

- 直接費:モノを1つ作るときに、いくら費用が掛かるか直接的に分かる費用

- 間接費:モノを1つ作るときに、いくら費用が掛かるか間接的に分かる費用

これらを図にするとこのような形です。

次回からは、材料費・労務費・経費をさらに詳しく説明していきます。

ここまでお読みいただきありがとうございました。

以上、おべんと君でした。